2018/11/7(水)SUMCOが第3四半期決算・通期の業績予想・増配を発表しました。内容はとってもいいと思うのですが今回は見送りました。発表された内容を振り返りつつ、見送った理由を述べていきたいと思います。

11/7(水)に発表された内容

発表された内容を振り返ってみます。

通期の業績予想と第3四半期の業績

これまで未発表だった通期の業績予想が発表されました。そして今回発表された第3四半期の業績と合わせて見ていきたいと思います。

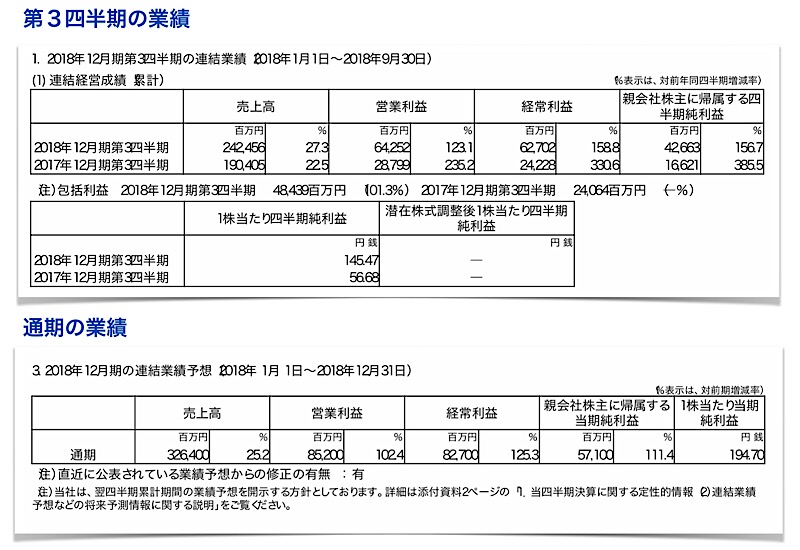

第3四半期の業績と通期の業績予想

このようになりました。

- 売上高:2,424億円(前年比:27.3%/進捗率74.2%)

- 経常利益:627億円(前年比:158.8%/進捗率75.8%)

- 一株益:194.7円

第3四半期で売上高・経常利益の進捗率は共に75%前後。全然と比べても増えていることがわかるので、良い決算だと思います。

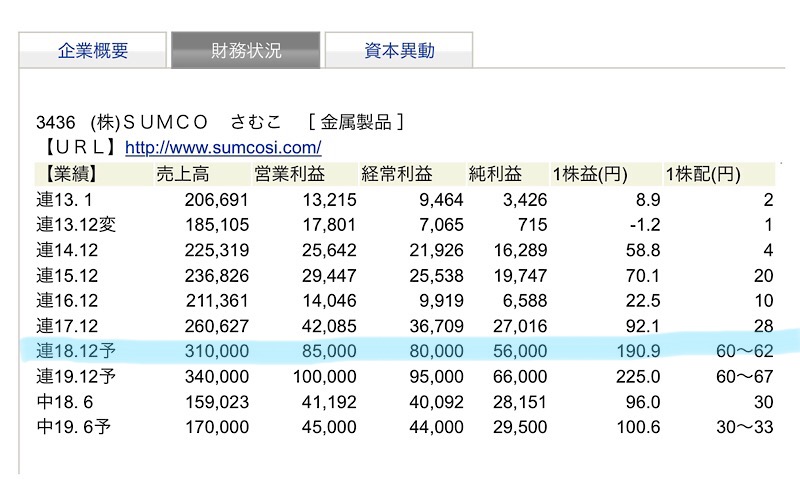

四季報予想

次に、四季報の業績予想と比べてみます。この業績予想は四季報オンライン(月額1,000円)または、SBI証券(無料:口座開設後)で見ることができます。

四季報が発表した通期の業績予想

四季報の予想値と、今回発表された通期の業績を比べてみます。

| 売上高 | 経常利益 | 一株益 | |

| 四季報予想 | 3,100億円 | 800億円 | 60~62円 |

| 会社予想 | 3,164億円 | 827億円 | 145.47円 |

売上高・経常利益・一株益が四季報予想よりもすべて増えていました。通期の予想もいい感じに増えています。

増配

配当は元々30円予想だったところから、2倍の60円に修正されました。前年は28円だったことから、32円も増えることになります。

1,600円くらいの株価で60円の配当。配当利回りは3.75%。これ結構、よくないですか?

期待できる目標株価

SUMCOの11/7(水)の終値は1,631円でした。この時のPERは8倍前後です。

SUMCOの平均PERは安値平均18.2~高値平均47.1倍ということから、今はかなり割安になっているように思えます。

目標株価を算出するにあたり、PERを安値平均の18.2倍と、15倍の場合で計算してみました。

一株益(194.7円) × PER(15倍) = 2,920円

一株益(194.7円) × PER(18.2倍) = 3,543円

これまでのチャートの動きから考える最低価格は2,920円。昨日の終値から見ると+1,289円の金額です。

適正といわれるPER15倍で考えると、一株益が194.7円になる場合3,543円(!)となる予定になり、さらに高い株価の期待ができそうです。

購入しようと思ったけど、見送った2つの理由

ここまで見ると、とっても良さそうに見えるのですが、結果的には今回は見送りました。その理由は次の2つになります。

チャートの形が悪い

この半年間の日足チャート

なにより1番、「うーん、、、」と思ったのは、チャートの形が悪いこと。もうこの半年間、ずっと下降トレンドを辿っていることです。

もし明日・来週、上がる傾向になっても、これまで持っていた(損していた)投資家たちは売りに、出てあまり上がらないんじゃないかな?という気がします。

好決算ですが、「大きく上昇しない可能性」もあるので、ちょっと悩んだ次第です。

時価総額が高い

SUMCOの時価総額は約5,000億円あります。

時価総額が高いと機関投資家といったプロの投資家が入る可能性が強いので、私の投資スタンスとはすこし傾向が頃なります。

気になるけど、購入しないという決断をしました

業績もいいし増配したし、上がる要素がある銘柄だと思います。

だけど先に記載したように、引っかかる部分もあるため今回は見送りました。

チャートについては一旦もみ合ったあと(上昇したあとの調整が終わったとき)に、全体相場の状況が悪くなく、かつ、他に気になる銘柄がなければ購入検討しようかなとは思っています。

今日時点では購入はしませんが、ウォッチはしていきたいと思います。

ブログ村ランキングに参加しました!

クリックいただけると励みになります!

![]()