こんにちは、おつな(@027_jp)です。

株仲間内での「四季報 2019夏号」勉強会に向けて、追い込みとなる銘柄分析をしています。

今回は「3440 日創プロ二ティ」について調べていきます。

この記事でわかること

- 日創プロ二ティがどんな会社なのか

- 業績はどう推移しているのか

- これから投資対象として候補に入る銘柄なのか

3440 日創プロ二ティの基本情報

日創プロ二ティは、建築材料の金属・ゴム加工を主日をした金属製品会社です。主軸は太陽電池アレイ支持架台向けの金属加工。

四季報を読んで気になったところ

次に、四季報を読んできになったところを上げていきます。

文字色について

-

- 青文字:ポジティブ

- 赤文字:ネガティブ

- 黒文字:ポジでもネガでもないトピック

- ()かっこ内:補足や感じたこと

気になったところ

- 売上高は16年から伸びている

- 2016年になぜか売上・利益ともにガクンと落ちているが、そこから回復し2018年は2016年以前の業績を超えている

- 18年→19年:+52.5%

- 19年→20年:+5.4%

- (伸び率弱いかも)

- 営業利益も16年から伸びている

- 18年→19年:+62.7%

- 19年→20年:+14.8%

- 会社予想と四季報予想のかい離なし

- PERがめちゃくちゃ低い

- 19年予想:4.9倍

- 20年予想:4.5倍

- 実績PER:6.8〜10.7倍

- (人気がないな、、)

- コメント欄によさそうな内容がたくさん

- 主軸の「太陽電池アレイ支持架台向け金属加工」が予想上回る好調

- 大型案件豊富

- さらに建設で追加工事獲得

- 四季報前号から営業利益増額

- 30円の配当維持(配当利回り:2.77%)

- 会社全体でまだまだ成長していきそう

- 業容拡大・老朽化で新社屋建設

- 床面積は3倍に拡大(事業・人材の拡大が継続しそう)

- M&Aやアライアンスに積極的

- 財務はそこまで気にならない

- 自己資本比率:59.4%

- 有利子負債:めちゃめちゃ多いわけではない

- キャッシュ・フローが引っかかる

- 今期の営業CFはマイナス(前期営業CFは+157)

- 投資CFがプラス(ということは、?投資資産を売却している??)

ここまででは「そこまで悪くはなさそう」。もう少し詳しく見てみたい。

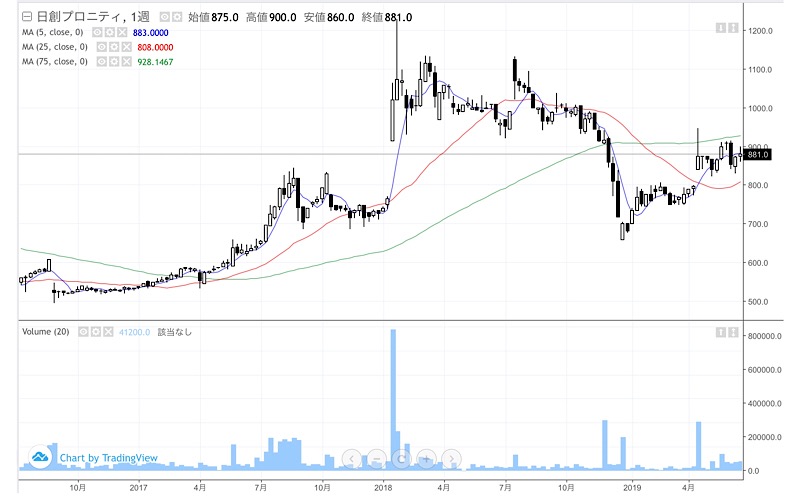

現在の株価(6/28) 881円と3年間の週足チャート

上のチャートは日創プロ二ティの3年間の週足チャートです。

業績が回復?したのが2016年なので長め期間で見ることにします。

気になったところ

- 方向感が分かりづらい

- 業績は回復して、16年からは順調に回復しているはずなのにこれといった方向感がない

- 2018年1月に一時的に上昇

- 出来高も普段の5倍くらい増加

- これまでの停滞期間が長かったためか、上昇トレンドにはならず

- 一時的に上昇後、しばらくもみ合い

- 2018年後半に下落し、現在は戻しながらもよくわからない

判断:保留

本当に気になるようならIR情報を見て判断した方がいいですが、ちょっと今回は保留。だけどIR情報を軽くみたところ、4月に上方修正を出し、半期の進捗率68.8%と、高進捗なので時間があるときにもう少し詳しくみます。

値上がり狙いというより、配当狙い戦略をとるのもアリかも!

ブログ村ランキングに参加しました!

クリックいただけると励みになります!

![]()