なぜ気になったのか

株式仲間が今、気になっているんだ~とを教えてくれた、ウイルプラスホールディングス。

今日はこの会社がどんな会社・どんな営業状態なのか分析してみようと思います。

会社情報

会社名:ウイルプラスホールディングス

事業内容:

・輸入車販売業者

・中古車の整備事業

・M&Aに積極的

IR情報:https://www.willplus.co.jp/ir/

時期

決算短信:平成30年6月期 第2四半期(2Q)

http://contents.xj-storage.jp/xcontents/AS01236/76a4c2b5/f21a/4997/bfd3/6e608b74cc8e/140120180209468365.pdf

四季報:2018年2集(3月売り)

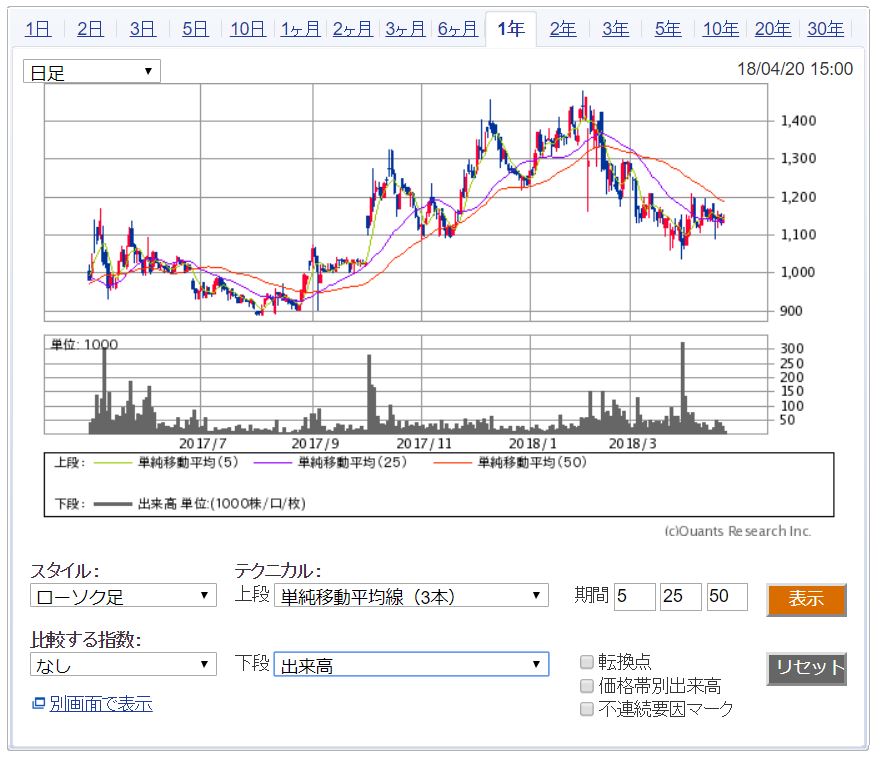

現在のチャート

※2018年4月20日 日足チャート

決算短信・四季報を読んで

【前提】

- 2018年2月20日 東証二部→一部に変更

- 2016年はJASDAQ上場、2017年JASDAQ→二部に変更しているので順調に成長していることが分かる

- M&Aで出店数増やす、取り扱いブランドを増やす方針

【四季報を読んで】

- 順調に業績は上がっている。(会社予想<四季報 利益は高い(極微))

- 自己資本比率44.3%

- 現在(4/20)株価:1,147円

- チャートの形:

- 週足 長期線で止まっている。

- 日足 下降トレンド、短期線・中期線並び始めている

- 結果 あまり良いとは言えない。

- 今期PER13.33、来期PER11.24

【決算短信を読んで】

- 進捗率は良さそう。

- BSの「商品」は多いけど、車の販売が事業だからそうなるよね。OK。

- 財務もそんなに悪くなさそう。

- ただ「棚卸資産」がちょっと増えているのが気になるけど、ちゃんと売れる予想が売上予想に入ってそうだからいいかな。

タイミングが合えば(今期は半分終わったところなので、3Qが出たところで進捗とチャートを見て)買いの検討をしてもよさそう。

ただ個人的には車産業はあまり得意ではないので買い検討の優先度は低いかな・・・

ブログ村ランキングに参加しました!

クリックいただけると励みになります!

![]()