こんにちは、おつな(@027_jp)です。

2019年夏号の四季報、発売して1週間がたちましたね。

みなさん四季報は読んでいますか?私は四季報ノックをして、ひとまず3000番台だけ読みました。(興味のあるところから読んでいくスタイルです)

その中で、気になる銘柄を見つけたので軽くどんな思いで気になったのかを書いていきたいと思います。

四季報ノックとは

四季報が届いてもなかなか読み進まない私のために、一度に全て読まなくてもいい。1日10分を目標に。まずは四季報を読み続ける習慣づけを目的にしたチャレンジプログラムです。

《3965》キャピタルアセットプランニングの基本情報

キャピタルアセットプランニングは、生命保険の販売支援システムとコンサルがメインの「金融×IT」を組み合わせたフィンテック企業。

個人金融市場の業務プロセスの最適化業務にも関わっており、「ねんきん定期便」から年金受給額を試算する商品を開発もおこなっています。

四季報を読んで気になったところ

- 売上高がずっと右肩上がり

- 18年→19年は9.95%増額

- 19年→20年は11.1%増額予想

- と、今期よりも来期の方が伸び率が高い

- 営業利益もずっと右肩上がり

- 営業利益の伸び率が高い

- 19年予想は会社よりも四季報の予想が高い(会社予想<四季報予想)

- 会社:18年→19年は17.7%増額

- 四季報:18年→19年は23.7%増額

- 売上利益率は10%前後とそこそこ高め

- キャッシュフローは問題なし

- 今期はとくに気にならない

- しいていえば前期の営業CFがやや赤字

- ただ現金で赤字分をカバーしているのでOK

- 自己資本比率・有利子負債も問題なし

- 3年連続で資本移動をしている

- 17年、19年に株式分割(1→2)

- 18年は公22万株(「公募」ってどんな状況だっけ、、?)

- 株が増えているということは間違いない

四季報をパッとみたところ、よさそうな銘柄だと感じました。

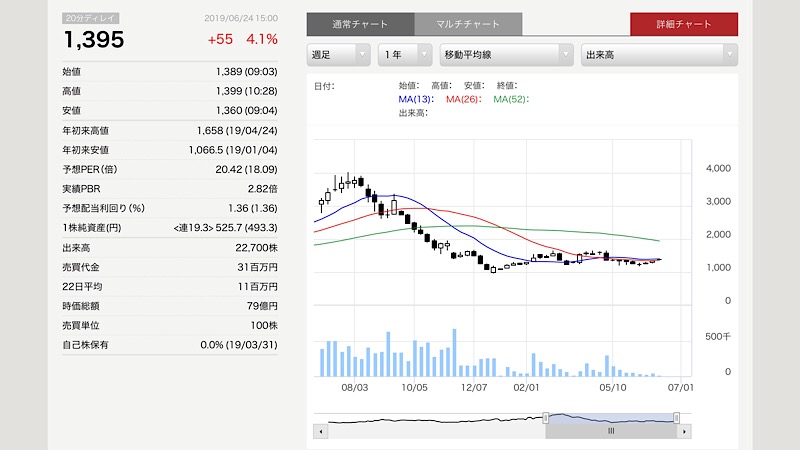

現在の株価(6/24)1,395円とチャート

次に現在の状況をみてみます。

上のチャートはキャピタル・アセット・プランニングの1年間の週足チャートです。

- 去年の11月ごろから1300円近辺推移

- 約半年同じところでもみあっているので、移動平均線がすべて平行に

- 現在のPERは20.42倍

- 実績PERは19.0〜63.2倍なので、この銘柄にしては安い方ではある

何かきっかけがあれば上がりそうだな〜。

2Qの決算短信やIR情報を見てみる

- 売上高・利益ともに順調に進捗

- 売上高進捗率:49.8%

- 営業利益進捗率:62.0%

- 2Q・4Qに売上が上がりやすい偏重型

- 市場環境もよい

- 金融機関の金融システム投資市場の規模は年々拡大

- 背景に生命保険業法改正

- RPAによる金融商品販売プロセスの効率化・自動化に需要

- 1Q決算のあとに上方修正が出ている!

- 理由は四季報に掲載されている「法人向け生保システムの受注」

- そして下期は「受託が不確実のため売上・利益は据え置き」とコメント

- 受託が確実になれば現在出ている数字からさらに上がる可能性がある

まとめ・判断

業績が順調に伸びていて、今期も上方修正の可能性があり期待できる銘柄です。購入を検討していますが、今は全体相場が不安定な状況。気軽に待ち伏せ作戦をとることはできません。

ただいい銘柄だとは思うので、買いのタイミングをしっかりと見極めて購入したいと思いました。

今期の候補株です!

ブログ村ランキングに参加しました!

クリックいただけると励みになります!

![]()