こんにちは、おつなです。

かれこれ1年くらい、メドピアの株を保有しています。

保有しているといっても、ずっと持ち続けているという訳ではなく、売ったり買ったりを何度か繰り返しています。なかなか株価の変動が難しいので大きな利益は取れていませんが、注目している大好きな銘柄です。

今回はそんなメドピアのビジネスモデルを見てみようと思います。

メドピアの概要

メドピアってどんな会社なの?という方に向けて、詳しく見ていきます。

メドピアのミッション

Supporting Doctors,Helping Patienrs

医師を支援すること。そして患者を救うこと。

メドピアのミッションは、「医師を支援すること。そして患者を救うこと。」です。かっこいいですね。まず、患者を救うことができる医師を支援して、そして患者を救おうという理念です。

ビジネスモデル①:ドクタープラットフォーム事業

- 医師の3人に1人が参加する医療専用コミュニティサイト「MedPeer」運営Medpeerは医師のコミュニティの場であり、製薬会社のマーケティングプラットフォームとしての場をして活用される

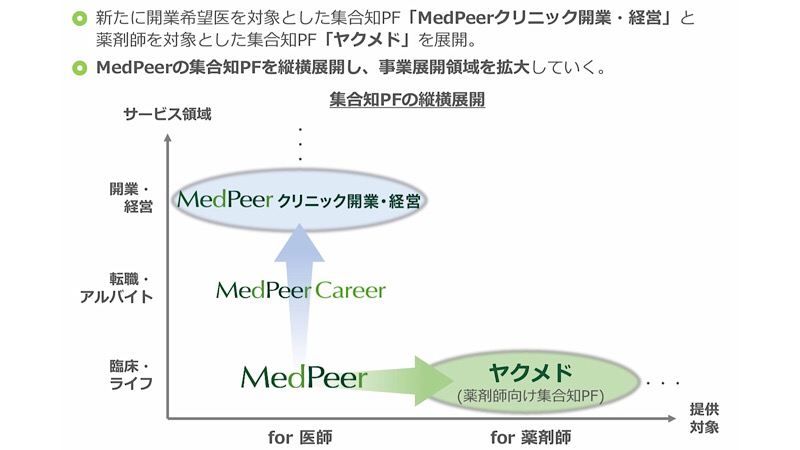

- 新規事業として、集合知PFの縦横横断(MedPeerクリニック開業・経営/ヤクメド)を展開

「MedPeer」というドクタープラットフォームを基盤として医師や医療現場を支援する事業です。

この「MedPeer」は、医師が患者の治療に困った時に、全国の医師の「集合知」で最適な治療法を見つけることができるプラットフォームです。

ドクタープラットフォーム事業の新規事業

2018年9月期決算短信説明資料より

また、新規事業としてMedPeerの縦横横断として、「MedPeerクリニック開業・経営」と薬剤師向け集合知PF「ヤクメド」を展開します。

このように既存のビジネスモデルを最大限に活用して横展開いくのは良い展開だなと思いました。この2つがうまくいったら他にも歯科医向け集合知や女性向け集合知ができるのかなと、期待が高まります。

ビジネスモデル②:ヘルスケアソリューション事業

- first call:オンラインによる医療相談サービス

- DietPlus:管理栄養士による食事トレーニング

- スギサポ(ライフログPF):食事・歩数記録アプリ

健康増進・予防などのコンシューマー向けヘルスケア事業を展開しています。

「first call」は、法人向けサービスも展開されており自社内に健康管理室を設けることができない地方の事務所や中小企業等に今後普及されていくのではないかと思っています。

ライフログPFにおいては、現在はスギ薬局との提携ですが、今後パートナー企業を増やし、サービス拡大をねらっているようです。

期待できる中長期ビジョン

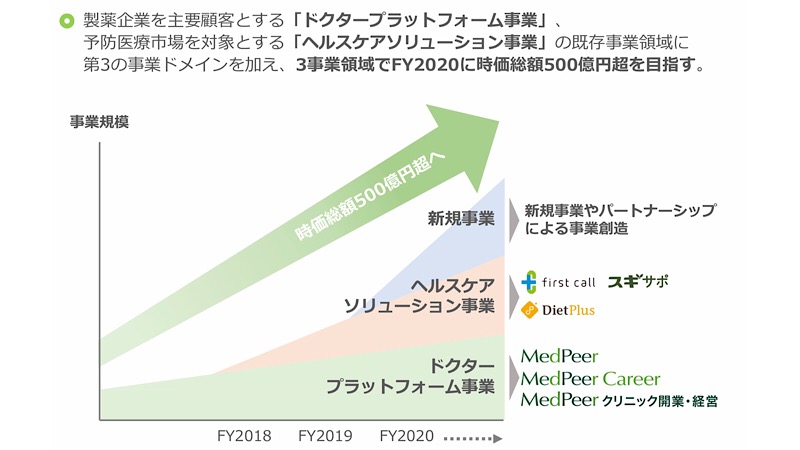

メドピアの2018年9月期決算短信説明資料より

メドピアの2020年以降の中長期ビジョンは次のようになっています。

製薬企業を主要顧客とする「ドクタープラットフォーム事業」

予防医療市場を対象とする「ヘルスケアソリューション事業」の既存事業領域に第3の事業ドメインを加え、3事業領域でFY2020に時価総額500億円超を目指す。

既存のビジネスの拡大に加えて新規事業を増やし、時価総額500億に。

このように会社が目標時価総額を出してくれていると、株主の視点から見ても安心感があります。ちなみにメドピアの現在の時価総額は210億円です。

時価総額が210億から500億円を目指すということは、これから2.3倍になるという計算です。

時価総額500億円になるなた、株価は今の2倍に

時価総額が500億になった場合の株価を計算してみます。

(現在の株価)2,200円 × 2.3倍 = 5,060円

会社が掲げている「時価総額500億」がいつになるかはわかりませんが、今の団塊世代が後期高齢期をむかえる2025年、この時代になるとメドピアが行っているヘルスケアソリューション事業、ヘルステック(医療×ITソリューション)の需要は高まるのではと思っています。

今後ますます需要が高まる医療分野ということで私は注目しています。

来期予想大幅増とリリースで株価はストップ高に!

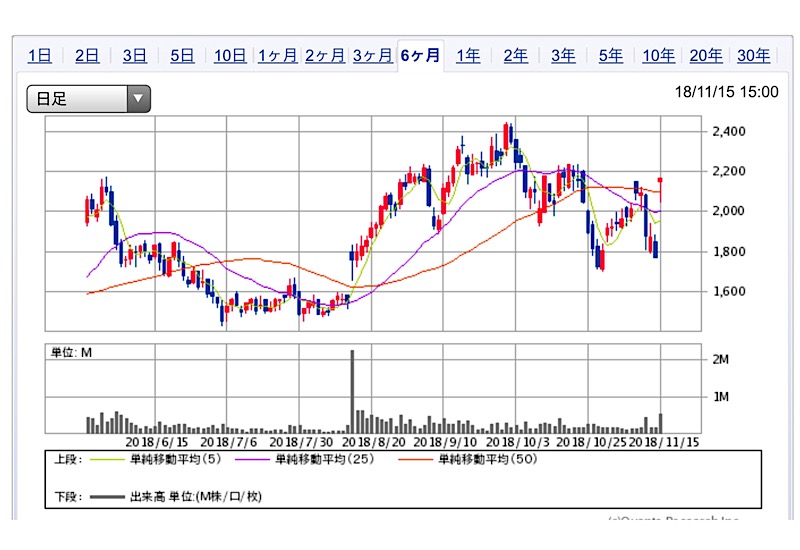

半年間の日足チャート

決算発表の翌日、メドピアの株価はストップ高になりました。

前日の決算発表延期で大きく下げたこともあり、株価は2,200円付近です。このあたりで上昇トレンドに変わってくれないかと願うばかりです。

ブログ村ランキングに参加しました!

クリックいただけると励みになります!

![]()