こんにちは、個人投資家おつなです。

健康領域はこれからの日本を考える上でポイントとなるカテゴリだと思っています。

そこで、今回は時価総額1兆円を突破した医療系ベンチャー企業の《2413》エムスリーについて、どのような会社なのか調べてみようと思います。

本記事の想定読者

- エムスリーを投資対象になるか検討している方

- ビジネスモデルについて興味がある方

- 売上拡大している理由や今後の動きを知りたい方

ここではなるべくカンタンに、エムスリーという会社について書いていきます。

エムスリーとはどんな会社なのか

エムスリーの主な事業内容は次のとおり。

- メディカルプラットフォーム事業:「m3.com」といった医療従事者向けWEBサービスを中心とした事業。

- エビデンスソリューション事業:治験に参加する施設・対象患者を発見する治験サービス「治験君」を核としたサービス。

- キャリアソリューション事業:医師、薬剤師向けの求人転職支援サービス。

- 海外事業:アメリカ、欧州、中国、さらにインドにも展開を進めている。

- その他:上記以外の医療分野に関する事業。

エムスリーは、医療従事者や医療関係企業向け、一般人など、あらゆる属性の人を対象とした、医療分野の情報を提供しています。

エムスリーのこれまでの業績を見てみる

それでは実際に、エムスリーはどれくらいの売上規模があり、どの事業が利益をあげているのかみてみましょう。

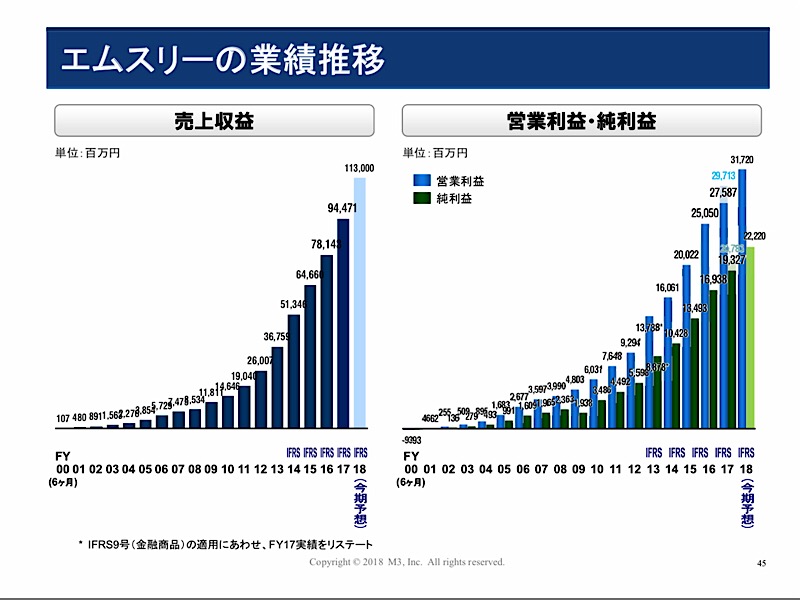

エムスリーの業績推移

2018年度決算説明資料(P45)より

2000年9月に設立されて以来、上のグラフを見てわかるように、売上収益・営業利益・純利益と毎年安定して伸びています。特に2012年に入ってからは伸び幅も大きくなり、この10年以内に急成長しているということがうかがえます。

直近の売上高を見てみると、次のようになりました。

- 2017年:944億円

- 2018年(予想):1兆130億円

- 2018年(3Q時点):836億円

2017年時点での売上高は944億円でしたが、2018年にはついに1兆円を突破するという予想を出しています。そして現在は第3四半期の数字まで発表されているのですが、現時点での売上高は836億円まで到達しています。

これは通期予想の73.8%の進捗率という数字なので、通期の売上はこのまま達成するのではないかと思います。

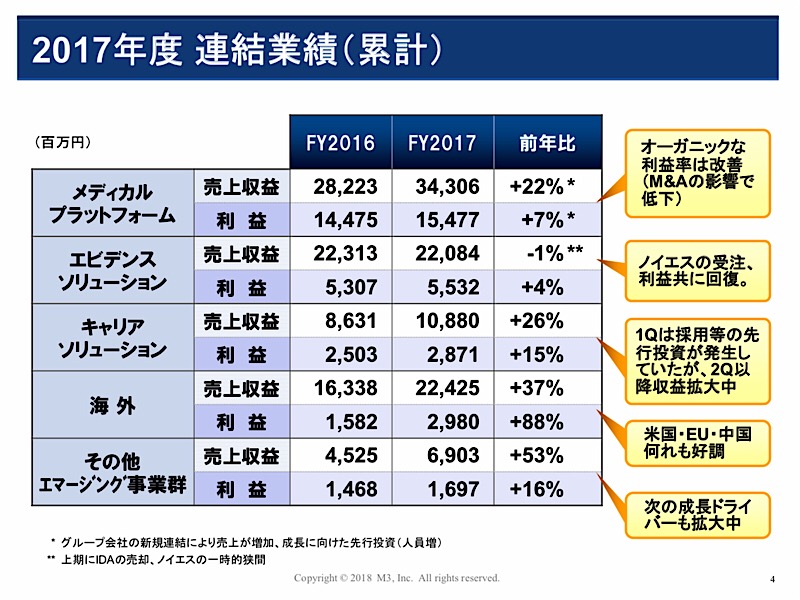

事業別の売上高

2018年度決算説明資料(P4)より

2018年度の決算説明資料より、エムスリーの事業別の売上高のページを抜き出してみました。それによると、事業別の売上高は次のとおり。

- メディカルプラットフォーム事業:売上高343億円(前年比+22%)

- エビデンスソリューション事業:売上高223億円(前年比-1%)

- 海外事業:163億円(前年比+37%)

- キャリアソリューション企業:86億円(前年比+37%)

- その他:45億円(前年比+53%)

年間の業績推移でも見たように、エムスリーは毎年着実に売上高、利益を増やしており、さらに事業別でも見てもほとんどの売上高が二桁増と大きく増えています。

通常、時価総額が大きい大企業は、二桁も売上高が増えることはなかなかないと言われていますが、このように売上高、利益を伸ばし続けるというのはとてもすごいことですね。

今後のエムスリーの動向

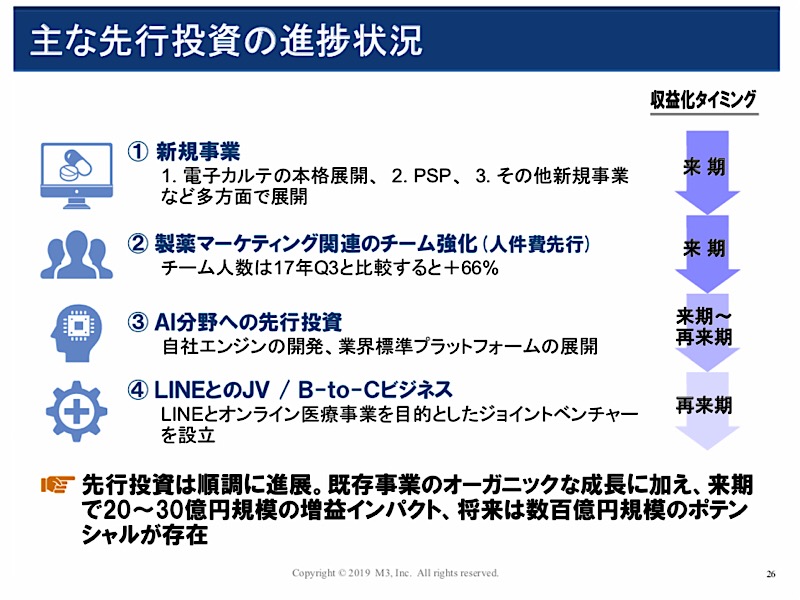

2019年3月期第3四半期決算発表資料(P26)より

それでは投資家として気になるのは、エムスリーの今後はどのような方針と取っているか?というところですね。

2018年度の決算説明資料にエムスリーの今後3年以内の動向が掲載されていました。

4つの先行投資

決算説明資料によると、エムスリーは主に次の4つの事業に投資をしているようです。

- 新規事業

- 製薬マーケティング関連のチーム強化(人件費)

- AI分野への先行投資

- LINEとのJV/B-to-Cビジネス

それぞれがどのような内容なのかを見てみます。

(1)新規事業

新規事業は複数進行しているようです。

①電子カルテの本格展開

②PSP

③その他

と、多面的な展開をしているようです。

電子カルテについては2018年10月25日に「AI搭載クラウド型電子カルテをエムスリーデジカル」として本格展開」というリリースが出ていました。

このリリースによると、クラウド型の電子カルテ「デジカル」の販売を本格展開するようです。「デジカル」というのは、AIによる独自の学習機能や、iPadを利用し紙カルテのように記載できるアプリを搭載したクラウド型電子カルテとのことです。

医療分野に明るくない私でも、「患者さんの記録を紙カルテで管理するのって大変そうだなぁ」と思うので、きっと医療従事者の方にとって、とても便利で画期的なツールになるのではと思います。

そしてもうひとつの新規事業「PSP」というのは、法人向けに提供する医療サービスパッケージ「Patient Support Program」の略称のようです。

これは有料会員になることで、オンライン上で医師に気軽に相談できるというサービスのようです。

競合会社のメドピアが展開する「first call」と似たようなサービスなのかなと思います。

#関連記事

《6095》メドピア 決算翌日は株価がストップ高に!ここで改めてビジネスモデルを見てみる

《6095》メドピア 決算翌日は株価がストップ高に!ここで改めてビジネスモデルを見てみる

(2)製薬マーケティング関連のチーム強化(人件費)

事業拡大のために、製薬マーケティング支援チームの人材を強化しています。

(3)AI分野への先行投資

AI×医療のプロジェクトに特化した開発支援事業「エムスリーAIラボ」を開設し、現在の事業のAI化をねらっているようです。

(4)LINEとのJV/B-to-Cビジネス

新規事業野中でも特に気になったのは、(4)LINEとのJV/B-to-Cビジネスです。

2019年1月8日に「LINE とエムスリー、オンライン医療事業を目的とした 共同出資の新会社「LINE ヘルスケア株式会社」を設立」というリリースが出ていました。

日本国内のLINE月間アクティブユーザーは7,600万人(参照:LINE 2018年12-2019年3月期媒体資料)といわれており、LINEが持っているデータを活用することになると思うので、オンライン医療の業界が大きく変わるのではと期待ができます。

ブログ村ランキングに参加しました!

クリックいただけると励みになります!

![]()